Ambiente de negócios em Moçambique (poster)

INTRODUÇÃO

Este cartaz resume os desenvolvimentos recentes no ambiente de negócios de Moçambique, centrando-se nas principais conclusões do inquérito às industriais manufactureiras em Moçambique (IIM 2012-17-22), criado no âmbito do programa Crescimento inclusivo em Moçambique (IGM). Examina quatro dimensões do ambiente de negócios: corrupção, acesso ao crédito, registo de empresas e transparência.

Corrupção

A corrupção refere-se a pagamentos informais feitos por empresas a funcionários públicos (Barletta et al., 2022). Estes pagamentos informais são quantificados como a percentagem das vendas totais de uma empresa.

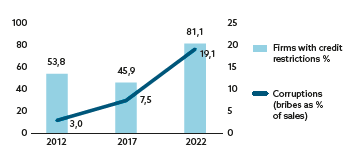

Em Moçambique, houve um aumento notável da corrupção ao longo do tempo, passando de 3% das vendas em 2012 para 19% em 2022. O aumento variou: entre 2012 e 2017, a corrupção aumentou de forma relativamente modesta em 4,5 PP, enquanto o período 2017- 22 testemunharam um aumento mais substancial, quase 12 PP (ver Figura 1).

Figura 1.

Empresas com restrição de crédito e pagamentos de subornos feitos por empresas

Acesso ao crédito

O acesso ao crédito representa a capacidade de uma empresa obter crédito de bancos ou outras entidades financeiras. A restrição ao crédito, conforme delineada por Barletta et al., 2022, é avaliada pela proporção de empresas que procuram crédito mas encontram rejeição.

A Figura 1 mostra um aumento significativo nas restrições de crédito, de 46% em 2017 para 81% em 2022. Este aumento notável pode ser atribuído a um maior volume de empresas que procuram crédito e subsequentemente enfrentam rejeição.

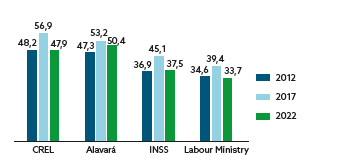

Cadastro

As empresas podem registar-se junto de diferentes autoridades a vários níveis administrativos. O nível de formalidade de uma empresa é determinado pelo número de registos que completa, variando desde a total informalidade (sem registo) até à plena formalidade (registo junto de quatro autoridades).

Em 2022, a percentagem de empresas registadas caiu abaixo do nível de 2012 (ver Figura 2). Esta tendência indica que as empresas podem não considerar o registo, uma vantagem.

Figura 2.

Percentagem de empresas com diferentes tipos de registo empresarial

Transparência

Berkel et al. (2022) analisam as opiniões subjectivas das empresas sobre a transparência governamental e a sua conformidade auto-relatada com as leis ao longo do tempo. A transparência inclui o envolvimento das empresas na elaboração de políticas, a solicitação do governo de feedback das empresas, a consistência das leis e a disponibilidade de informações. As empresas que percebem maior transparência estão mais inclinadas a cumprir a lei, conforme ilustrado na Figura 3.

Figura 3.

Transparência e conformidade

RECOMENDAÇÕES DE POLÍTICA

- Tornar a corrupção um crime mais facilmente detectável e punível

- Facilitar o acesso ao crédito e criar opções de financiamento que sejam mais acessíveis para todas as empresas, especialmente as pequenas e informais

- Criar programas de apoio às empresas para ajudar as empresas a melhorar as suas competências

- Melhorar a transparência governamental, tornando a informação sobre leis e regulamentos mais acessível a todos empresas e melhorando a previsibilidade das mudanças na legislação.

REFERENCES

- Barletta, G. , Berkel, H. , Bryson, S. , Fisker, P. , Gioia, F. , Guiliche, F. , Lopez, A. , Mazive, E. , Mikkelsen, F. , Rand, J. , Tarp, F. , Trifković, N. , Vieira, I. (2023) Inquérito às Indústrias Manufactureiras Moçambicanas 2022: Relatório final. Helsinki: UNU-WIDER.

- Berkel, H. , Estmann, C. , Rand, J. (2021) Local governance quality and law compliance: The case of Mozambican firms. WIDER Working Paper 2021/127. Helsinki: UNU-WIDER. https://doi.org/10.35188/UNU-WIDER/2021/067-2

Descarregue o poster aqui

AUTORES

Juli Melembe

Kenny Mutar

UNU-WIDER

Abril de 2024

EVENTO RELACIONADO